안녕하세요 여러분 이코노믹키드입니다:) 오늘 유튜브에서 우연히 샐러리맨TV를 봤습니다 노후를 준비하는 방법 중에 개인연금저축과 IRP(개인퇴직연금)에 대한 이야기가 있는데요. 즉, 노후준비라고 하면 누군가는 개인연금저축과 IRP를 고민하고 있는데 어느 것이 더 좋은지 선택하지 않으면 개인연금저축에 400만원을 투자하면 IRP에 300만원을 추가하려면 . 은씨 영상을 보고 나니 개인연금저축이 뭔지, IRP가 뭔지 몰라서 많이 답답하실 것 같아요. 그래서 고민하다가 퇴직금에 대한 제 블로그 글을 보고 있었는데 내용이 어렵네요. 글쎄, 나는 그것을 이해하지 못한다. 나는 이야기를 쉽게 할 수 있는 경제적인 아이인데, 내가 읽고 있는 것을 이해할 수 없다고 말하는 것은 내 자존감에 큰 타격을 준다. 그래서! 오늘은 “아~ 여기가 펜션이다! 그래서 그런가!”라는 말을 알기 쉽게 알려드리고자 합니다. 은퇴 저축 및 IRP(Individual Retirement Plan) 계정으로 노후 준비를 하십시오. 먼저 연금에 대해 알아보겠습니다.

아, 연금의 개념을 먼저 이해하시는 분들은 연금의 개념을 먼저 이해하셔야 다음 단계로 넘어갈 수 있습니다. 에게해는 해마다 주는 돈으로 ‘국가에서 주는 정기돈’이라고 생각하면 ‘국민연금’이다. 개인퇴직금이란?

따라서 개인연금저축을 한 문장으로 설명하자면 ‘스스로 마련한 국민연금’으로 이해할 수 있다. 일반적으로 연금이라고 하면 퇴직 후나 노후에 정부로부터 받는 ‘국민연금’만 알 것이다. 또한 개인 퇴직연금 적금을 활용하면 노후에도 비교적 여유로운 생활을 누릴 수 있습니다. 최근에는 “국민연금이 고갈되고 더 이상 없을 것”이라는 소문이 돌았다. , 특히 20~30대 젊은 층에게 인기가 많은 제품입니다. 또한 연말정산은 혜택을 받을 수 있다는 큰 장점이 있어 투자수단으로도 활용된다. 연말정산에 적립할 수 있는 세액공제 혜택 한도는 최대 400만원이다.

출처 – 삼성증권

개인 퇴직 계획(IRP)이란 무엇입니까?

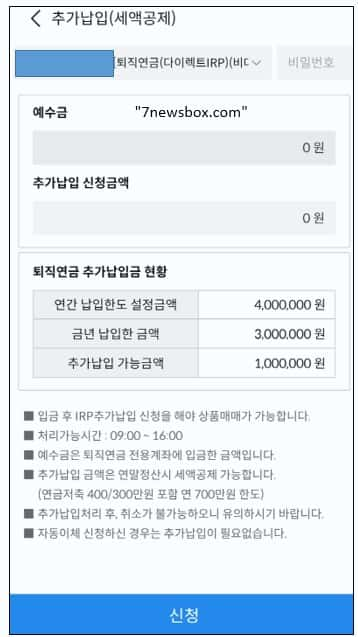

한편 IRP(Individual Retirement Pension)는 개인이 준비하는 ‘퇴직연금’이다. 일반적으로 직장에 다니면 퇴직할 때 연금을 받게 됩니다. 일을 하거나 사업을 할 수 없는 자영업자들은 노후에 별도의 퇴직급여가 없기 때문에 노후준비를 위해 IRP를 이용한다. 매월 일할 수 있을 때 IRP에 일정 금액을 입금하면 일할 수 없을 때 매달 일정 금액을 납부하고 정기적으로 받을 수 있습니다. 일정 금액의 연금을 받습니다. 연말정산 공제를 위해 적립할 수 있는 최대 금액은 700만원이지만 연금저축을 동시에 사용하는 경우 400만원을 제외한 300만원이 최대 적립금액이다. 그렇지 않으면 총 700만원을 입금할 수 있다.안정적인 노후를 위한 필수품, 연금

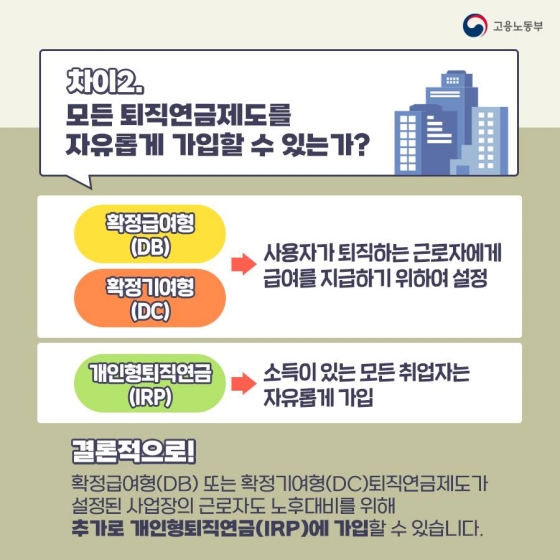

결국 국민연금, 개인연금, 퇴직연금 모두 노후를 위한 투자상품이지만 각 제도의 차이는 국가가 주는 돈, 기업이 주는 돈, 개인이 받는 돈이다.

출처 – 삼성증권

목적을 알고 왜 들어야 하는지 살펴보자 중요한 것은 이러한 제도가 도입된 배경이다.

출처 – KBS 뉴스 저출산으로 인한 인구감소·고령화 현상이 확산되면서 불가항력적인 사회문제로 대두되고 있다 2026년에는 초고령사회에 접어들게 된다. 그들에게 특별한 세금 인센티브를 제공합니다.

즉, 급변하는 초고령화 사회에서 국민연금은 기초생활보장이고 개인연금은 편안한 생활을 위한 연금에 의존하기에는 너무 늦었다고 보아야 한다. 직장과 비즈니스에서 약간의 여유 시간이 있다면 지금 가입하는 것이 좋습니다. 감사해요.